Cos’è la microfinanza | Definizioni, strumenti e storie di successo8 min read

Reading Time: 6 minutesQualcuno si ricorderà dell’esilarante episodio del film Tu mi turbi, in cui Benigni va in banca per chiedere un prestito per comprare casa ma non ha nessuna garanzia. “Lei non ha soldi investiti, non ha titoli, non ha bot, non ha niente e vuole cento milioni. E pretende che noi glieli diamo?”, gli chiede incredulo l’impiegato della banca, e Benigni risponde: “certo che non ho niente, se no non sarei venuto a chiederveli, ma scusi, se avessi un miliardo me li darebbe cento milioni?” e l’impiegato replica “certo”.

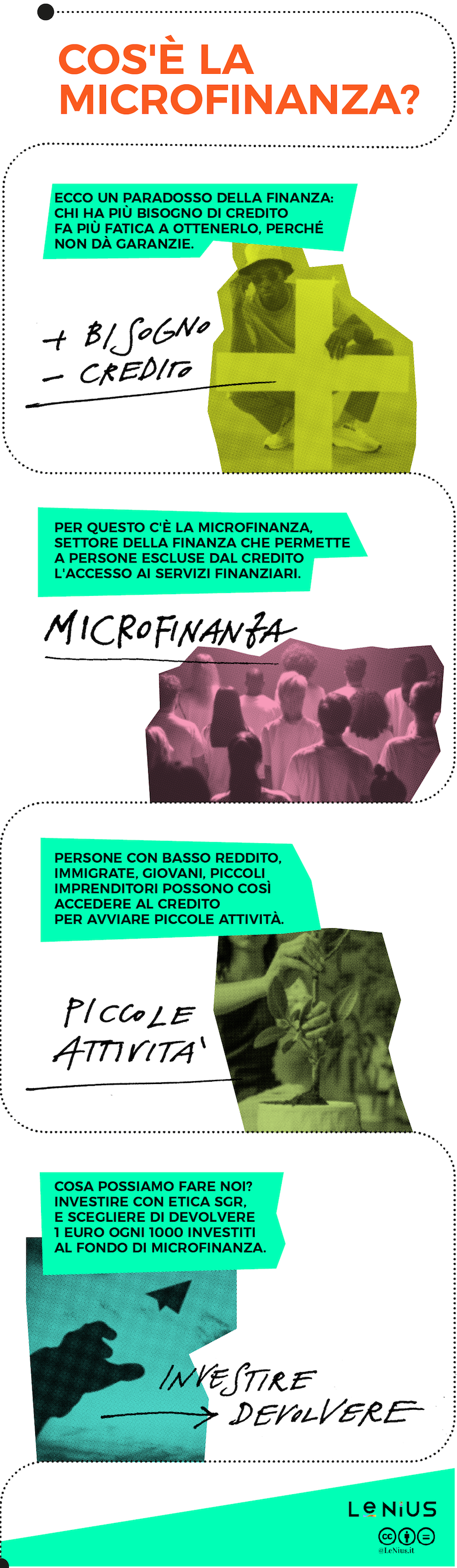

Paradossale ma vero: le persone che più avrebbero bisogno di accedere a forme di credito sono spesso quelle che hanno meno garanzie, e che quindi fanno più fatica ad ottenerle. È proprio per questo che esiste la microfinanza, anche in Italia.

Che cos’è la microfinanza

La microfinanza, come spiega Treccani, è un “settore della finanza che, utilizzando la gestione dei flussi finanziari a favore di persone con basso o bassissimo profilo socio-economico e normalmente escluse dal circuito del credito, permette loro l’accesso ai servizi finanziari bancari e parabancari per la creazione o lo sviluppo di attività produttive e commerciali”.

L’ambito della microfinanza comprende dunque tutte le attività finanziarie caratterizzate da dimensioni ridotte dei fondi impiegati, dei redditi dei beneficiari e delle iniziative sostenute. Lo strumento più conosciuto di microfinanza è il microcredito, che all’origine – generalmente ricondotta all’esperienza della Grameen Bank, fondata da Muhammad Yunus in Bangladesh nel 1983 – consisteva nell’offerta di prestiti di piccolo importo a clienti con problemi di sussistenza, residenti in paesi in via di sviluppo.

Negli anni successivi è emersa la necessità di utilizzare strumenti di microcredito – e di microfinanza in generale – non solo nei paesi in via di sviluppo: l’esclusione dai servizi finanziari di base è un fenomeno che infatti riguarda anche milioni di persone nei paesi “ricchi”, nei quali intere fasce della popolazione si trovano senza garanzie per l’accesso al credito.

Per questo motivo, la microfinanza ha iniziato ad essere concepita come strumento altrettanto valido nei paesi occidentali, per progetti di micro-imprenditorialità rivolti alle persone che per diversi motivi sono vittime di una forma di esclusione finanziaria.

Chi non ha accesso al credito?

L’esclusione dal sistema finanziario può essere dovuta a diverse ragioni. Le fasce più povere della popolazione generalmente non hanno i requisiti di affidabilità economica e risultano escluse dall’accesso al credito perché non sono in grado di sostenere i costi e le condizioni dei prodotti finanziari offerti.

C’è poi un’esclusione finanziaria di tipo sociopolitico, che riguarda gli immigrati o ex detenuti, persone che non risultano bancabili in quanto non censite. Infine, ci sono piccoli imprenditori – dove spesso troviamo i giovani – esclusi dal sistema finanziario in quanto considerati dai convenzionali modelli di valutazione dell’istituzioni di credito come target a basso valore aggiunto.

I giovani che vorrebbero avviare un’attività, un progetto, una start-up innovativa, spesso non possiedono i requisiti adatti per accedere al capitale. La perdita è doppia, visto che i giovani sono spesso portatori di valori e iniziative ad alto impatto sociale e ambientale.

Questi soggetti rappresentano i clienti potenziali della microfinanza, che si rivolge a tutte le realtà che non sarebbero finanziabili prendendo in considerazione solo l’aspetto economico, ma che sono in grado di creare un valore aggiunto di tipo sociale o ambientale.

Gli strumenti della microfinanza

Gli strumenti della microfinanza, oltre al microcredito, comprendono prodotti di credito alternativi ai prestiti, prodotti assicurativi, servizi di risparmio, servizi di assistenza tecnica e servizi di finanza strutturata.

Il microleasing è un esempio di prodotto creditizio alternativo, attraverso il quale l’istituto di microfinanza mantiene la proprietà del bene acquistato fino a quando il debito non sia stato estinto, e permette di ridurre i rischi generalmente più alti per un prestito tradizionale.

Un altro strumento è il micro-venture-capital, che consiste nella partecipazione del finanziatore al capitale di rischio delle microimprese, favorendone così lo sviluppo nel medio-lungo termine.

Un esempio di microfinanza: l’esperienza di Etica SGR

In Italia, troviamo un valido esempio di microfinanza nell’esperienza di Etica SGR, l’unica società di gestione del risparmio italiana che propone esclusivamente investimenti sostenibili e responsabili.

Etica SGR ha un fondo destinato alla microfinanza che consente a Banca Etica l’erogazione di prestiti e servizi finanziari a tre categorie diverse di clienti: persone che si trovano in situazioni di grave disagio sociale ed economico, persone che vogliono avviare attività imprenditoriali e cooperative sociali che hanno bisogno di ricapitalizzarsi.

L’investitore che sottoscrive uno dei fondi di Etica SGR può decidere di devolvere lo 0,1% del capitale (1 euro ogni 1000), a favore di un fondo che fa da garanzia a progetti di microfinanza e che sostiene iniziative di crowdfunding ad alto impatto sociale e ambientale in Italia. I progetti e le iniziative sono selezionati e gestiti da Banca Etica.

Dal 2003, anno di istituzione del fondo per la microfinanza, fino al 2020, Etica SGR ha consentito l’erogazione di 793 finanziamenti. L’importo complessivo stanziato per il 2021 da utilizzare come garanzia per progetti di microfinanza è pari a 4,5 milioni di euro.

Quattro storie di microfinanza

Grazie al fondo per la microfinanza, Etica SGR ha contribuito a far nascere attività imprenditoriali di persone che altrimenti non avrebbero avuto possibilità, ha permesso di far crescere cooperative e associazioni con risvolti socio ambientali positivi, che non vengono normalmente aiutate dalle istituzioni e da nessun istituto di credito. Ha creduto in attività economiche e sociali che pongono al centro i diritti e la persona e che, al tempo stesso, rispettano l’ambiente. Dalla famiglia di rifugiati siriani che aprono una loro attività fino alla coppia di fatto che realizza il suo sogno di avviare un bed and breakfast: ecco quattro storie di microfinanza.

Una famiglia di rifugiati siriani apre PinsAllegra, una pinseria romana

Roma. Ramez Rankoussi è un commercialista siriano. Nel 2012, poco dopo l’inizio della guerra in Siria, si vede costretto a scappare dal suo paese con la sua famiglia. Arriva in Italia e si mette subito al lavoro per aprire un’attività ma, complici la lingua straniera e la difficoltà derivanti dallo status di rifugiato, subisce una truffa.

Ramez e la sua famiglia sono sul lastrico e rischiano di finire per strada. È in quel momento che nasce il sogno di aprire un ristorante. Così Ramez segue un corso da pizzaiolo poi uno da cuoco, fino a quando chiede un prestito alla regione Lazio.

Ho vinto un bando per un finanziamento, ma nessuna banca mi ha concesso un prestito.

Racconta Ramez, “poi ho incontrato Banca Etica, che ha creduto in me e mi ha consentito di realizzare il mio sogno aprendo PinsAllegra con la mia famiglia: spero un giorno di poter aiutare anche io qualcuno”.

La start-up Apical supporta viaggi con impatti ambientali e sociali positivi

Milano. Apical nasce nel 2018 dall’idea di due viaggiatori e sognatori. La proposta è semplice: una piattaforma veloce e innovativa, che consente a qualunque travel creator di crescere e, soprattutto, di migliorare l’impatto ambientale dei propri viaggi e viaggiatori.

Attraverso Apical, i viaggiatori vengono coinvolti in attività benefiche per l’ambiente e la società in collaborazione con diversi partner. Dal ciclo di pulizia delle spiagge, alle iniziative di compensazione delle emissioni derivanti dai viaggi attraverso la piantumazione di alberi, fino alla collaborazione con la non profit Be Your Hero, con la quale Apical recupera intere porzioni di territorio siciliano, rigenerando il suolo e coinvolgendo la comunità della località di Aidone.

Come racconta Nicola, founder di Apical, “in Italia diventare start-up non è un percorso facile, c’è molta burocrazia, è molto compelssso crescere, e soprattutto c’è una scarsissima valorizzazione delle ricadute sociali dei progetti: grazie al fondo di Etica SGR, tutto ciò è diventato possibile”.

L’Accademia Audiovisivi vende caffè equosolidale

Palermo. Quattro amici dell’Accademia Audiovisivi tornano da un viaggio in Laos e decidono di fare qualcosa per aiutare i piccoli produttori locali di caffè. Nasce quindi Madreterra, la commercializzazione di caffè equosolidale gestita dai quattro amici, che parallelamente hanno ognuno il proprio lavoro.

Diritti dei lavoratori, equità e sostenibilità ambientale sono i valori del progetto, gli stessi a cui aderiscono Etica SGR e Banca Etica, che hanno quindi aiutato Madreterra a crescere e a fare importanti investimenti. “Siamo stati in grado di elaborare un piano triennale e adesso vogliamo puntare tutto sulla sostenibilità ambientale anche nel packaging, eliminando completamente la plastica”, spiega Aurelio, cofounder del progetto e fotografo.

Sfruttazero: produrre salsa di pomodoro rispettando lavoratori e ambiente

Nardò, Puglia. Dal 2014 l’associazione Diritti al Sud combatte contro le disuguaglianze sul territorio di Nardò, cercando di ridare dignità ai lavoratori stranieri i cui diritti vengono spesso calpestati. Sfruttazero vuole far nascere un nuovo modo di produrre e distribuire, in cui i lavoratori contribuiscono a ogni fase della filiera, dalla coltivazione del pomodoro alla vendita delle conserve.

Insieme alla rete Salento km 0 – coltivatori di cambiamento, Sfruttazero propone prodotti diversi dalla grande distribuzione per due motivi: tutti i lavoratori hanno contratti in regola e le tecniche di coltura sono innovative e rispettano l’ambiente, evitando l’utilizzo di fitofarmaci o pesticidi.

Etica SGR e Banca Etica hanno dato una spinta importante alla crescita di questo progetto, che non ha mai ricevuto aiuti da enti pubblici.

Questo articolo nasce in collaborazione con Etica Sgr, dal 2000 l’unica società di gestione del risparmio italiana che propone esclusivamente soluzioni SRI (dall’inglese Sustainable and Responsible Investment). Le soluzioni di investimento sostenibile e responsabile di Etica Sgr, si pongono l’obiettivo di creare opportunità di rendimento in un’ottica di medio-lungo periodo, puntando all’economia reale e premiando imprese e Stati che mettono in pratica azioni virtuose in materia ambientale, sociale e di governance (ESG).