Come scegliere i fondi di investimento che fanno per voi9 min read

Reading Time: 7 minutes

Scegliere come investire i propri risparmi è una delle decisioni più difficili da prendere per noi negati per la finanza. Innanzitutto, bisogna avere i risparmi, cosa di per sé già piuttosto complicata. Poi, dobbiamo sapere che tipi di fondi di investimento esistono, e imparare come scegliere i fondi di investimento che più fanno al caso nostro, capendo quali parametri considerare.

Per selezionare in autonomia i fondi in cui investire, possiamo utilizzare lo strumento del rating. Vedremo quindi cos’è il rating e a cosa serve, presentando infine due autorevoli strumenti di rating rilasciati da società ed associazioni indipendenti.

Come scegliere i fondi di investimento: cosa e quali sono

I fondi di investimento solitamente proposti da banche, promotori finanziari e consulenti indipendenti sono: fondi comuni di investimento, SICAV, ETF. Si tratta, in tutti e tre i casi, di un paniere di titoli differenti (azioni, obbligazioni, a volte strumenti più complessi) che un gestore provvede ad acquistare/vendere per conto di una pluralità di sottoscrittori.

Il gestore può essere una banca, ma più spesso è una società creata ad hoc, denominata Società di Gestione del Risparmio (S.g.R.). La Società guadagna non in base alla bontà della gestione, ma in base a quanti risparmiatori decidono di sottoscrivere il fondo, pagando commissioni di entrata, uscita, performance e, a volte, ulteriori premi. Per questo occorre essere accorti quando il nostro consulente bancario o promotore finanziario ci consiglia un fondo della Banca o S.g.R per cui lavora.

La differenza tra SICAV e fondi comuni è di natura legale, e non ci interessa ai fini pratici. Le differenze tra ETF e fondi comuni sono invece importanti, e sono relative ai costi dell’investimento (più bassi per gli ETF) e alle modalità di acquisto (gli ETF si acquistano in borsa come una normale azione mentre, a tutt’oggi, solo pochissimi fondi comuni sono quotati anche in borsa). L’acronimo ETF significa infatti Exchange-traded Fund, cioè fondo quotato in borsa.

La scelta tra un fondo comune e un ETF non è da sottovalutare per motivi di costi e stili di gestione, ma i criteri di selezione per le due tipologie di strumento sono essenzialmente gli stessi. Per questo, d’ora in poi, mi riferisco alla pluralità di questi strumenti con il termine “fondi”.

Come scegliere i fondi di investimento: a cosa fare attenzione

Il principale beneficio di questi panieri di titoli è la diversificazione. Infatti, acquistando una quota di un fondo o un certo numero di azioni di un patrimonio di SICAV, si diventa proprietari non di un solo titolo, ma di una porzione dell’universo di titoli contenuti nel fondo.

Diversificare, per chiunque ed a maggior ragione per un negato per la finanza, è un saggio e prudente criterio di investimento: infatti i mercati azionari o obbligazionari non puniscono/premiano tutti allo stesso modo, elemento che porta a costruire portafogli meno soggetti a sgradite oscillazioni, soprattutto quando sono negative.

Diversificazione significa non solo investire in azioni o obbligazioni di aziende differenti, ma anche in azioni o obbligazioni di paesi differenti, e valute differenti.

Comprando azioni di banche europee all’inizio del 2016 sarebbe successo un mezzo disastro: il comparto ha perso circa il 30%, mentre le banche italiane, sotto accusa per bilanci e crediti deteriorati, hanno fatto anche peggio. Avreste potuto limitare i danni componendo il vostro portafoglio azionario con banche statunitensi, che avrebbero beneficiato della forza del dollaro e di una situazione migliore del settore finanziario statunitense.

Diversificazione significa anche investire in comparti differenti. Ad esempio, le cosiddette utilities come ENEL o le società del food come Nestlé, di solito, difendono meglio il patrimonio quando le economie vanno male, perché la gente ha pur sempre bisogno di mangiare e illuminare le proprie abitazioni. È quindi una buona idea avere queste azioni in portafoglio, specie quando si prevede un rallentamento della crescita dell’economia.

La diversificazione, infine, vale anche per il tipo di gestione. Per quanto riguarda le obbligazioni, ad esempio, gli emittenti pubblici sono considerati più sicuri degli emittenti privati. Apple, per quanto solida, fallirebbe più facilmente rispetto al Governo Federale degli Stati Uniti; ci sono inoltre alcuni paesi, come l’Italia, considerati più sicuri dell’Argentina e del Brasile, ma meno della Germania.

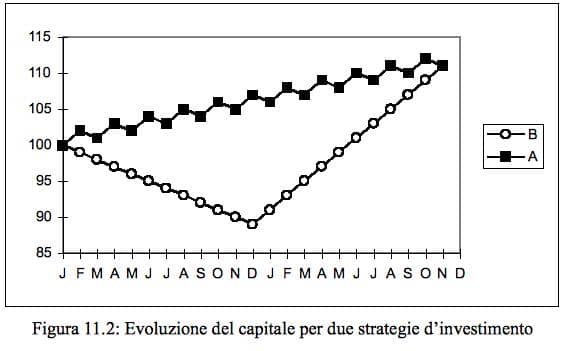

Per capire se state comprando fondi rischiosi potete far riferimento a un indicatore statistico semplice ed universalmente accettato negli strumenti di comparazione dei fondi: la deviazione standard. La deviazione standard viene misurata di solito nell’arco di un anno, ed indica di quanto è oscillato il rendimento del vostro investimento rispetto alla media storica, in un certo intervallo temporale: l’anno o il triennio.

Se la deviazione standard è maggiore nel fondo B piuttosto che nel fondo A, significa che il fondo B è stato storicamente più rischioso del fondo A. In altre parole, approssimando un po’ i calcoli finanziari, l’investitore preferisce guadagnare costantemente il 2% per due anni consecutivi piuttosto che perdere il 4% il primo anno per poi guadagnare l’8% quello successivo. Agli investitori non piacciono le montagne russe quando si tratta di investire i propri soldi (sono cioè, come si dice tecnicamente, “avversi al rischio”).

Altra caratteristica importante è la sicurezza del patrimonio, garantita dai titoli stessi che vengono depositati presso un ente terzo rispetto alla società o banca che gestisce il fondo. Infatti, i titoli sono depositati in un dossier detenuto presso una banca depositaria terza rispetto al gestore, e non sono aggredibili dai creditori della società di gestione o della banca, nemmeno in caso di fallimento.

Come scegliere i fondi di investimento: il rating dei fondi

Abbiamo fino a qui analizzato alcuni importanti parametri per capire come scegliere i fondi di investimento. Primo, la diversificazione, per proteggerci al meglio investendo in differenti aziende, paesi, valute, comparti e stili di gestione. Secondo, la deviazione standard, che permette di evitare di acquistare un fondo troppo rischioso per i vostri gusti. Terzo, chiaramente, il suo rendimento, per evitare di acquistare un fondo mal gestito che non vi soddisfi in termini di guadagni sperati.

Esiste un valore che ci fornisce un giudizio complessivo sulla bontà di un fondo: il rating. Il rating di un fondo, espresso di solito con un numero di stelle che va da 1 a 5, è un indicatore della bontà storica della gestione; tiene conto della deviazione standard e del rendimento dell’investimento fatto, per ricavare un giudizio sintetico sulla qualità della gestione rispetto al mercato in cui il fondo investe.

Selezionare un fondo con un rating di 4 o 5 stelle significa di solito selezionare un buon fondo, ma attenzione: guardando soltanto al rating potreste incappare in un fondo non adatto al vostro profilo, per questo occorre conoscere i limiti di questo strumento di valutazione:

1. Selezionando un fondo con 5 stelle, avete la garanzia che esso è stato ben gestito nel passato, ma questo non significa necessariamente che lo sarà anche in futuro. Il rating più diffuso è quello storico, mentre non tutti i fondi hanno anche un rating qualitativo. Che accadrebbe, ad esempio, se da un giorno all’altro il gestore del fondo in cui investite desse le dimissioni e passasse ad un’altra Società di Gestione o banca? Ne potrebbe conseguire un brusco cambiamento nella qualità della gestione, non necessariamente gradita a chi lo avesse precedentemente sottoscritto.

2. Cosa accadrebbe invece scegliendo un fondo a 5 stelle ma con una deviazione standard alta? Come detto, il rating dà un giudizio quantitativo sulla capacità passata di un fondo di generare rendimenti buoni rispetto al rischio corso. Se però la deviazione standard fosse alta, significherebbe che nel tempo il fondo ha corso anche grossi rischi, cioè ha oscillato molto. Se questa idea non vi piace, perché troppo incerta e rischiosa per i vostri gusti, fareste bene prima a guardare alla deviazione standard selezionando fondi che ne abbiano una contenuta in un range più basso (per esempio, attorno al 3%), e solo tra questi sceglierne uno con 4 o 5 stelle.

3. Il rating ha un significato solo se si confrontano fondi della stessa categoria. Non ha senso, ad esempio, confrontare il rating tra un fondo azionario ed uno obbligazionario, oppure tra uno obbligazionario a lungo termine ed uno obbligazionario a breve termine. Prima occorre selezionare la categoria, e solo dopo guardare ai fondi con il più alto rating possibile, tra quelli che potete comprare nella vostra banca. Oppure decidere che, se la vostra banca non consiglia fondi sufficientemente “stellati”, è il caso di cambiarla.

Il principale fornitore di rating a livello mondiale è Morningstar. Si tratta di una piattaforma complessa, che fornisce le informazioni più complete in merito ai parametri da analizzare se vogliamo capire come scegliere un fondo di investimento: diversificazione, deviazione standard, rendimenti su più orizzonti temporali, qualità e rischiosità dei titoli contenuti nei fondi. Per questo, il funzionamento di Morningstar merita un post a sé, di prossima pubblicazione nella nostra rubrica.

Presentiamo invece due importanti fornitori di rating in Italia, scelti per la loro facile accessibilità, basso costo, indipendenza dai conflitti di interesse di banche e società di gestione.

Come scegliere i fondi di investimento: il rating di Altroconsumo Finanza

Altroconsumo è un’associazione di tutela dei consumatori di Milano. Pubblica, tra le altre cose, il periodico mensile Fondi comuni (l’abbonamento costa 70 euro l’anno), che fornisce una selezione di fondi comuni completa di performance, rating, costi totali annui degli strumenti evidenziati. Il rating è consultabile dalle pagine della rivista o dal sito, ovviamente per gli abbonati.

Tra le pagine della rivista ci sono anche consigli di asset allocation che, in base ad età, propensione al rischio, orizzonte temporale di riferimento, fornisce una strategia che potete implementare totalmente o parzialmente. Altroconsumo, insomma, consiglia anche quali categorie di fondi includere nel portafoglio, oltre alla loro quota percentuale.

A mio parere, tuttavia, l’asset allocation consigliata da Altroconsumo è molto rischiosa, e pecca di trasparenza in quanto non ne viene riportato il rendimento storico dei portafogli consigliati. Ad ogni modo, vale la pena di utilizzare i loro servizi di informazioni economico-finanziarie, oltre al rating.

Come scegliere i fondi di investimento: il rating di Consultique

Consultique è una società privata di analisi e consulenza finanziaria indipendente. Il rating di Consultique è consultabile nell’inserto Plus del Sole 24 ore del sabato, o alla pagina di analisi della società stessa. A differenza di Altroconsumo, Consultique non fornisce, sulle pagine dell’inserto citato, consigli di asset allocation strategica, dato che questo è un servizio fornito soltanto a pagamento per il tramite della rete di consulenti finanziari indipendenti omonima, quindi occorre far riferimento a un consulente, e naturalmente pagargli una parcella.

Spero che ora, cari negati per la finanza, abbiate maggiore consapevolezza su come scegliere i fondi di investimento: cosa sono, quali sono, a cosa stare attenti e quali servizi di rating possono aiutarvi nella scelta. Nel prossimo post, per completare l’argomento, analizzeremo a fondo la piattaforma Morningstar, il servizio web più conosciuto per la valutazione di fondi.