Educazione finanziaria | Cos’è e perché ne abbiamo bisogno10 min read

Reading Time: 8 minutesIl tasso di interesse semplice o composto, il potere d’acquisto e la diversificazione degli investimenti sono concetti alla base dei meccanismi che regolano uno degli aspetti più importanti della nostra vita: quello economico e finanziario. Sono concetti però di cui sappiamo pochissimo, perché l’educazione finanziaria in Italia è ancora un oggetto sconosciuto.

Eppure alcune competenze finanziarie di base sarebbero di grande aiuto per renderci più consapevoli in attività quotidiane come aprire un conto corrente, comprendere le voci delle bollette, accendere un mutuo, gestire i propri risparmi, accantonare per la pensione.

Possibile che si debbano gestire attività così pervasive e decisive per il nostro benessere economico senza un’adeguata preparazione? Che cosa si intende per educazione finanziaria? Qual è il livello di conoscenze economiche dei cittadini italiani?

Andiamo alla ricerca di qualche risposta con un percorso che, come anticipato dall’infografica, partirà dai dati per esplorare alcune conseguenze della scarsa educazione finanziaria in Italia e alcuni benefici che ricaveremmo a livello individuale, sociale e ambientale.

Che cos’è l’educazione finanziaria

Secondo l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE), l’educazione finanziaria “è un processo attraverso il quale i consumatori, i risparmiatori e gli investitori migliorano le loro capacità di comprensione dei prodotti finanziari e dei concetti che ne sono alla base”.

Grazie ad essa, i cittadini comprendono meglio i rischi e le opportunità legate alle scelte finanziarie, chi può dare loro supporto per compiere queste scelte e quali azioni intraprendere per migliorare la propria situazione economica.

Una solida educazione finanziaria, inoltre, protegge i cittadini in caso di crisi finanziarie e li indirizza verso scelte più responsabili, che non ignorino le ricadute socio-ambientali dei loro investimenti.

Ma qual è il livello di competenza finanziaria in Italia?

Le competenze finanziarie di italiani e italiane

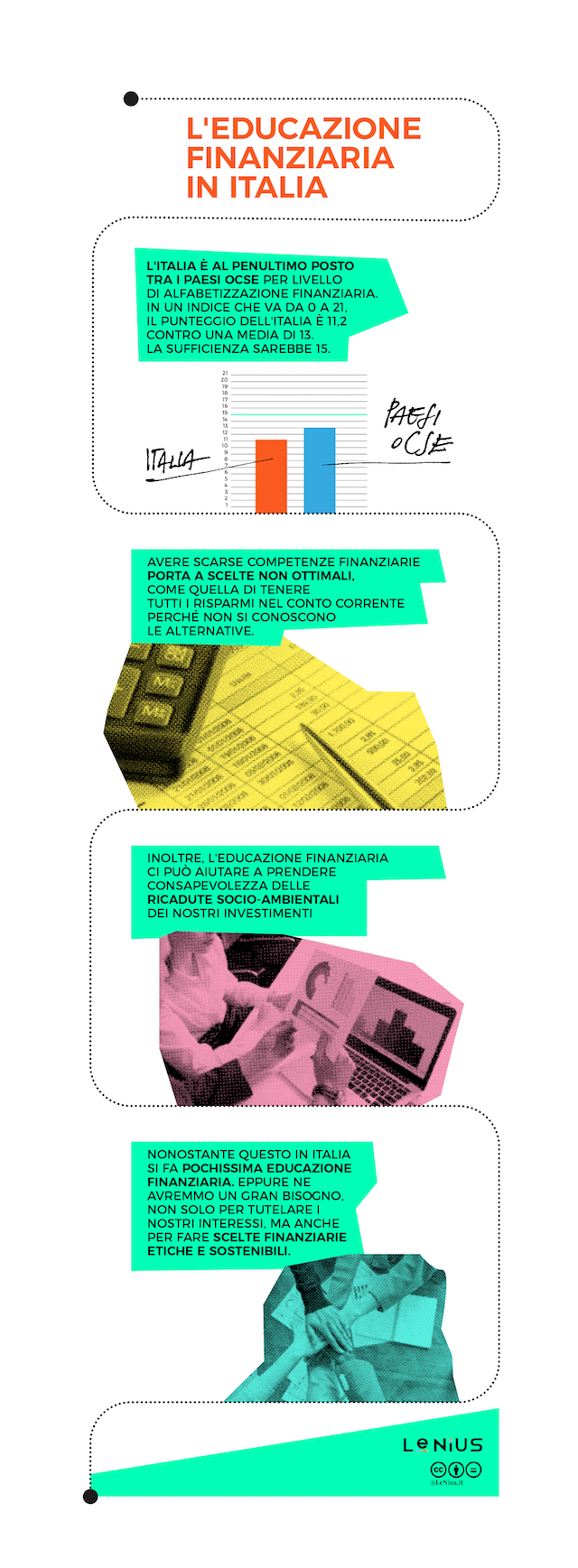

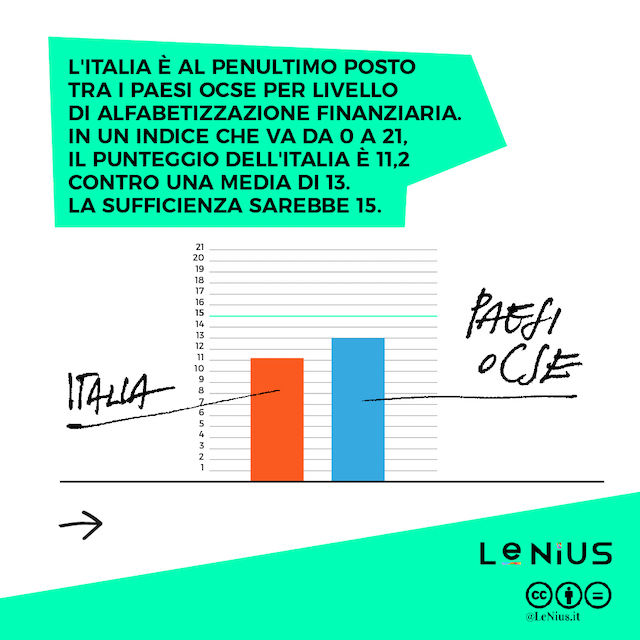

Nel 2020 Banca d’Italia ha condotto uno studio per stabilire il livello di alfabetizzazione finanziaria nel nostro paese. Le rilevazioni hanno coinvolto circa duemila adulti ed è stata seguita la metodologia sviluppata dall’International Network on Financial Education (INFE) dell’OCSE, nella quale l’alfabetizzazione finanziaria è rappresentata da un indice che include tre dimensioni: conoscenze (da 0 a 7 punti), comportamenti (da 0 a 9 punti) e attitudini (da 1 a 5 punti).

L’indice è calcolato come somma di questi tre punteggi e può quindi variare da 1 a 21. Un punteggio di 5 nelle conoscenze, 6 nei comportamenti e 4 nelle attitudini (15 in totale) è giudicato da OCSE “sufficiente”, ma nessun paese arriva a tale livello.

Tra i 26 paesi che hanno condotto degli studi con questa metodologia, l’Italia è risultata penultima, appena prima di Malta: con un punteggio di 11,2 rispetto a una media di 13.

Hong Kong, Slovenia, Austria, Germania, con oltre 14 punti, registrano la più alta alfabetizzazione finanziaria. Non lontani dal ranking italiano sono invece Colombia, Romania e Montenegro. Un po’ più in alto, intorno alla media OCSE (13), stanno Portogallo, Repubblica Ceca e Polonia.

Nella sezione “conoscenza” è emerso che solo un intervistato su due in Italia conosce i concetti di “diversificazione del rischio” e di “potere d’acquisto”. Il 65% comprende il rapporto rischio-rendimento e l’inflazione, ma solo una persona su cinque sa qual è la differenza tra tasso di interesse semplice e composto.

Eppure circa 8 milioni di adulti italiani (il 17% del totale), pur non avendo un livello di competenze adeguato, gestiscono quotidianamente i risparmi familiari. Come mai l’Italia è in una posizione di ritardo nel confronto internazionale? In buona parte perché è un paese anziano, poco istruito e nel quale i giovani entrano tardi nel mercato del lavoro.

Educazione finanziaria in Italia: una questione di età, istruzione e genere

Secondo la ricerca della Banca d’Italia, le variabili sociodemografiche più influenti sul livello di competenze finanziarie sono l’età e il livello di istruzione. Il livello di alfabetizzazione finanziaria raggiunge l’apice intorno ai 40 anni e poi decresce. Tra le fasce meno competenti in materia finanziaria ci sono quindi i/le giovanissimi/e e gli/le over 50.

La bassa alfabetizzazione economica dei e delle giovani sarebbe legata al fatto che, come si legge nel documento, “appaiono meno attenti degli altri ai temi del risparmio precauzionale e, in generale, alle questioni di lungo periodo”.

Gli e le over 50, poco più competenti dei giovanissimi, pesano molto sul punteggio italiano dato che la popolazione del nostro paese è la più vecchia d’Europa, con più di una persona su cinque sopra i 65 anni.

La variabile più significativa è però l’istruzione. Il livello di alfabetizzazione finanziaria aumenta con il titolo di studio. Il fatto che in Italia la quota di laureati sia del 19,6% contro una media europea di 33,2% (dati Istat, pdf), incide quindi in maniera rilevante. La fascia di popolazione con più competenze finanziarie è quella altamente istruita tra i 35 e i 44 anni.

Anche il genere e la posizione geografica incidono, con livelli più bassi tra le donne e al sud, ma le diverse variabili sono correlate: per esempio, chi è più in là con gli anni ha mediamente un’istruzione più bassa.

La scarsa partecipazione femminile al mercato del lavoro italiano e l’alto numero di casalinghe e pensionate contribuiscono a aumentare il divario di genere. Le lavoratrici autonome, invece, sono più preparate degli omologhi uomini.

Questi dati sono stati confermati dallo studio Doxa-Edufin intitolato “Emergenza Covid-19: gli italiani tra fragilità e resilienza finanziaria” (pdf), che ha indagato il grado di conoscenze economiche di 5 mila cittadini su tre concetti finanziari di base: il tasso di interesse semplice, il tasso di interesse composto e la relazione rischio-rendimento.

Secondo l’indagine, solo il 16% dei giovani 18-35 anni afferma di conoscere tutti e tre i concetti e questo, secondo gli autori, è dovuto al fatto che “i giovani italiani abbandonano le famiglie e le case di residenza molto tardi, ed entrano nel mercato del lavoro in età più avanzata rispetto a quanto si osserva in altri paesi”.

Le donne risultano essere meno competenti degli uomini anche in questa ricerca (il 22,1% conosce tutti e tre i concetti, contro il 33,2% degli uomini). Infine, tra i laureati, più di una persona su tre conosce i concetti finanziari proposti, contro una persona su cinque per coloro che hanno un titolo di studio da media inferiore.

Le conseguenze della scarsa educazione finanziaria

Come impatta una scarsa conoscenza finanziaria sulla qualità della vita delle persone? Intanto, rivela l’indagine Doxa-Edufin, avere poca dimestichezza con gli aspetti finanziari della vita genera ansia.

Le persone che hanno una più bassa educazione finanziaria sono anche quelle che maggiormente dichiarano di essere preoccupate della propria situazione economica, provando una sensazione di “ansia finanziaria”. Di nuovo, questi sono soprattutto giovani, persone con basso titolo di studio, donne e residenti nel sud Italia, fattori correlati con un basso livello di educazione finanziaria.

Un’altra conseguenza è una crescente tendenza a non investire i propri risparmi, rilevata dall’ultimo rapporto Consob sugli investimenti finanziari delle famiglie italiane (pdf). Secondo il rapporto, nel 2020 hanno mostrato una rinnovata preferenza per la liquidità rispetto all’investimento.

La motivazione di questa scelta non oculata è, secondo lo studio, proprio il basso livello di conoscenza finanziaria degli italiani. Le persone preferiscono lasciare i risparmi sul conto corrente perché non conoscono le alternative, con effetti inefficienti sul rendimento nel lungo termine.

La mancanza di una cultura finanziaria ha quindi risvolti molto rilevanti non solo per gli individui e le famiglie ma per le tendenze socio-economiche dell’intero paese.

Come fare educazione finanziaria?

La complessità dei meccanismi che regolano la finanza, la sempre maggiore digitalizzazione dell’economia e l’importanza delle ricadute socio-ambientali degli investimenti rendono sempre più essenziale un’adeguata educazione finanziaria, che renda le nuove generazioni in grado prendere le decisioni migliori per il proprio futuro e per quello del pianeta.

Un primo esperimento di educazione finanziaria in Italia è stato portato avanti, a partire dal 2007, da Banca d’Italia, a seguito di un memorandum siglato con il Ministero dell’Istruzione. L’obiettivo finale dei progetti di educazione finanziaria nelle scuole di Banca d’Italia sarebbe introdurre la materia nei curricula, in particolare nelle classi intermedie degli istituti superiori. Tuttavia il programma ha coinvolto un numero basso di istituti.

Una svolta potrebbe arrivare dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria, nato nel 2017 per volere del Ministero dell’Economia e delle Finanze (MEF) e del Ministero dell’Istruzione (MIUR). Il Comitato ha l’obiettivo di lanciare la prima strategia nazionale di educazione finanziaria, i cui risultati non sono però ancora valutabili.

Importanti passi in avanti sono stati segnati dal lancio del portale di educazione finanziaria e dall’introduzione del mese dell’educazione finanziaria che, dal 2018, si svolge ogni anno ad ottobre.

Di certo la risposta dell’Italia risulta ritardataria rispetto ad altri paesi che da diversi anni implementano programmi strutturati. Il Québec, ad esempio, dal 2015 attua una strategia nazionale di educazione finanziaria della durata di 3 anni, per l’organizzazione di iniziative di formazione dedicate in particolare ai giovani, ai lavoratori e agli immigrati, e ogni tre anni valuta i progressi fatti per elaborare il piano successivo.

Il ruolo della consulenza per l’educazione alla finanza

Se è vero che l’ente pubblico può giocare un ruolo chiave per promuovere l’educazione finanziaria in Italia in maniera massiva e sganciata da interessi di parte, anche il privato può fare la sua parte.

L’educazione finanziaria può infatti passare anche attraverso una consulenza etica, vicina all’interesse dei clienti e attenta a fornire alle persone tutte le informazioni affinché siano consapevoli delle scelte finanziarie.

In fondo quando chiediamo una consulenza è proprio questo che ci aspettiamo: qualcuno che aiuti a discernere e a fare le scelte migliori per noi, non certo qualcuno che agisce per i propri interessi o, peggio ancora, a nostro danno.

È la linea scelta, ad esempio, da Etica Sgr, impegnata a promuovere una “educazione alla finanza etica”. Che cosa significa? Significa non solo accompagnare le/i clienti verso scelte consapevoli e nel loro interesse, ma anche indirizzarli/e verso investimenti responsabili, nel rispetto dell’ambiente e dei diritti umani.

Un’educazione finanziaria che si fa quindi anche educazione civile e ambientale. Già, perché l’educazione finanziaria nasconde anche qualche insidia.

Di che tipo di educazione finanziaria abbiamo bisogno?

Sebbene nessuno metterebbe in discussione il fatto che una maggiore conoscenza finanziaria sia un elemento positivo, alcuni studiosi e esperti del settore sollevano infatti delle criticità rispetto a come finora è stata concepita l’educazione finanziaria tradizionale.

Secondo l’Ong Finance Watch, fondata da alcuni membri del Parlamento Europeo dopo la crisi del 2008 con l’obiettivo di “rendere la finanza al servizio della società”, è illusorio pensare che l’educazione sia sufficiente a tutelare i cittadini dai meccanismi della finanza globale.

Oggi si registra un sempre maggiore interesse da parte dei risparmiatori per le tematiche legate all’ambiente e, dopo la pandemia, per le tematiche sociali. Anche la Commissione europea si sta impegnando molto in questo senso, tra l’altro chiamando in causa direttamente il sistema finanziario in quanto “motore dell’economia”, al fine di convogliare le energie verso uno sviluppo sempre più sostenibile e responsabile. Gli operatori finanziari si sono mossi verso l’investimento sostenibile e responsabile, a volte in modo opportunistico, per promuovere una crescita vivace del settore e portandolo ad essere un fenomeno di dimensioni rilevanti.

Ritorniamo allora al ruolo di un’educazione finanziaria etica, che si rivolge al cittadino e non al consumatore, che insegna a mettere al centro delle nostre scelte finanziarie (oltre che economiche) le persone e l’ambiente, che aiuta a riconoscere i limiti della natura e dell’agire utilitaristico, che ci permette di assumere una prospettiva di lungo periodo.

È fondamentale quindi accrescere la conoscenza finanziaria della popolazione, ma è altrettanto importante chiedersi di che tipo di educazione finanziaria ci sia bisogno oggi. Un’educazione che non solo insegni i concetti che consentono di proteggere gli interessi economici individuali ma che promuova al tempo stesso un impegno ambientale e sociale.

Questo articolo nasce in collaborazione con Etica Sgr, dal 2000 l’unica società di gestione del risparmio italiana che propone esclusivamente soluzioni SRI (dall’inglese Sustainable and Responsible Investment). Le soluzioni di investimento sostenibile e responsabile di Etica Sgr, si pongono l’obiettivo di creare opportunità di rendimento in un’ottica di medio-lungo periodo, puntando all’economia reale e premiando imprese e Stati che mettono in pratica azioni virtuose in materia ambientale, sociale e di governance (ESG).