Dipendenza energetica e importazione di gas e petrolio: quali scenari per l’Italia?6 min read

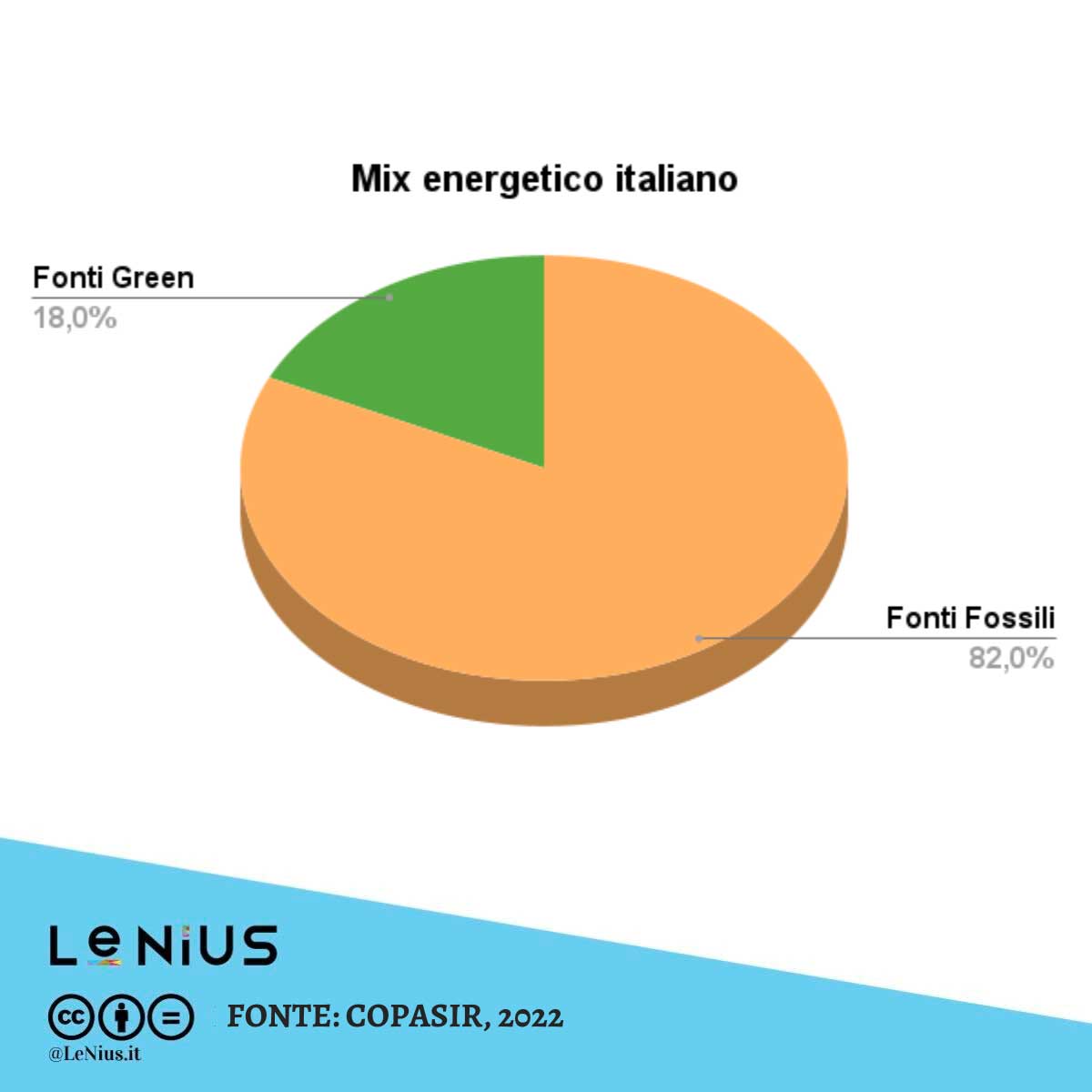

Reading Time: 6 minutesIl problema dell’approvvigionamento di fonti energetiche, e in particolare del gas, è tornato in maniera preoccupante d’attualità, a causa dell’avvicinarsi della stagione invernale e del perpetuarsi del conflitto russo-ucraino. Per quanto riguarda il suo mix energetico, l’Italia è al giorno d’oggi totalmente dipendente dall’importazione delle due principali fonti energetiche: il petrolio e il gas, che importa rispettivamente per il 92% e 96% del suo fabbisogno annuale.

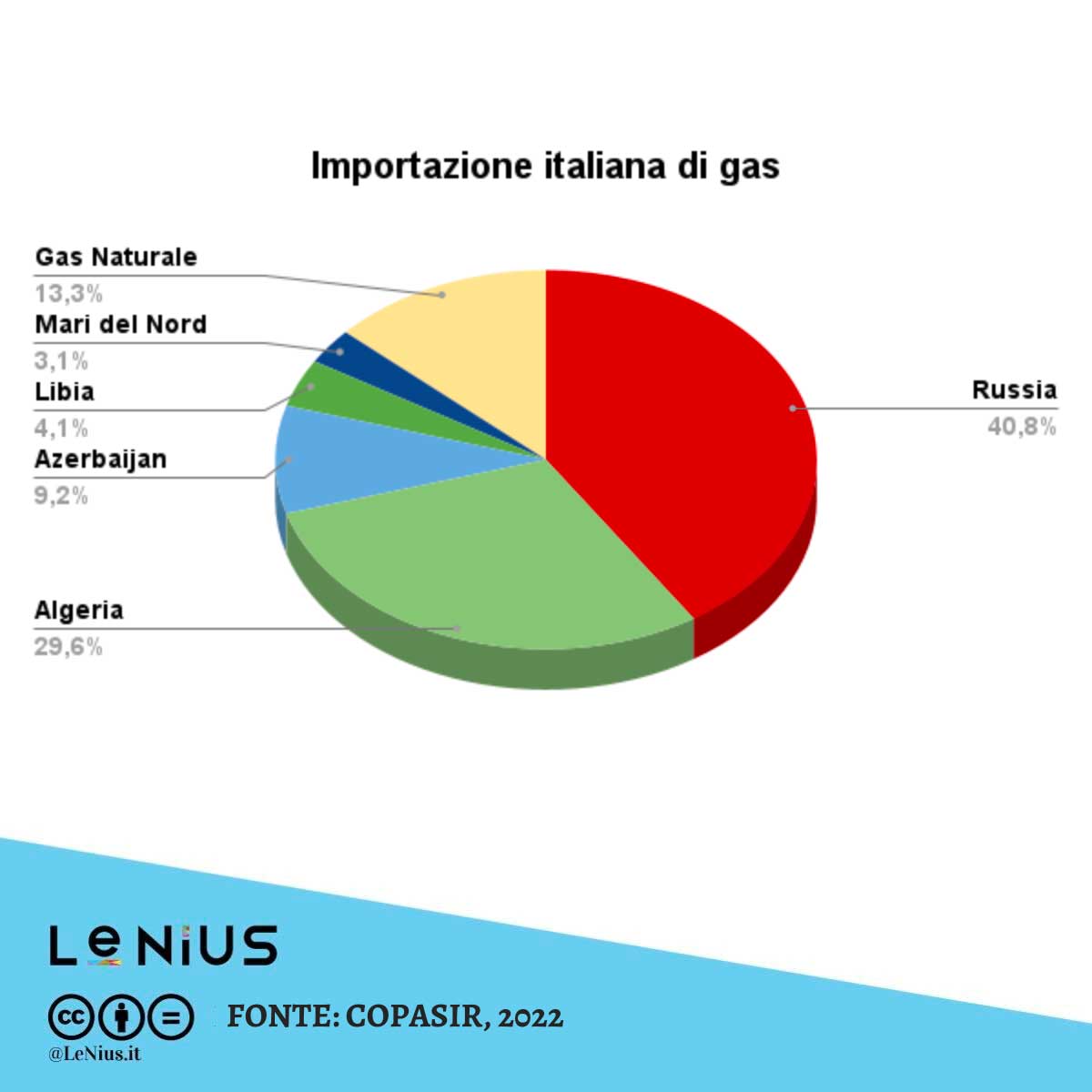

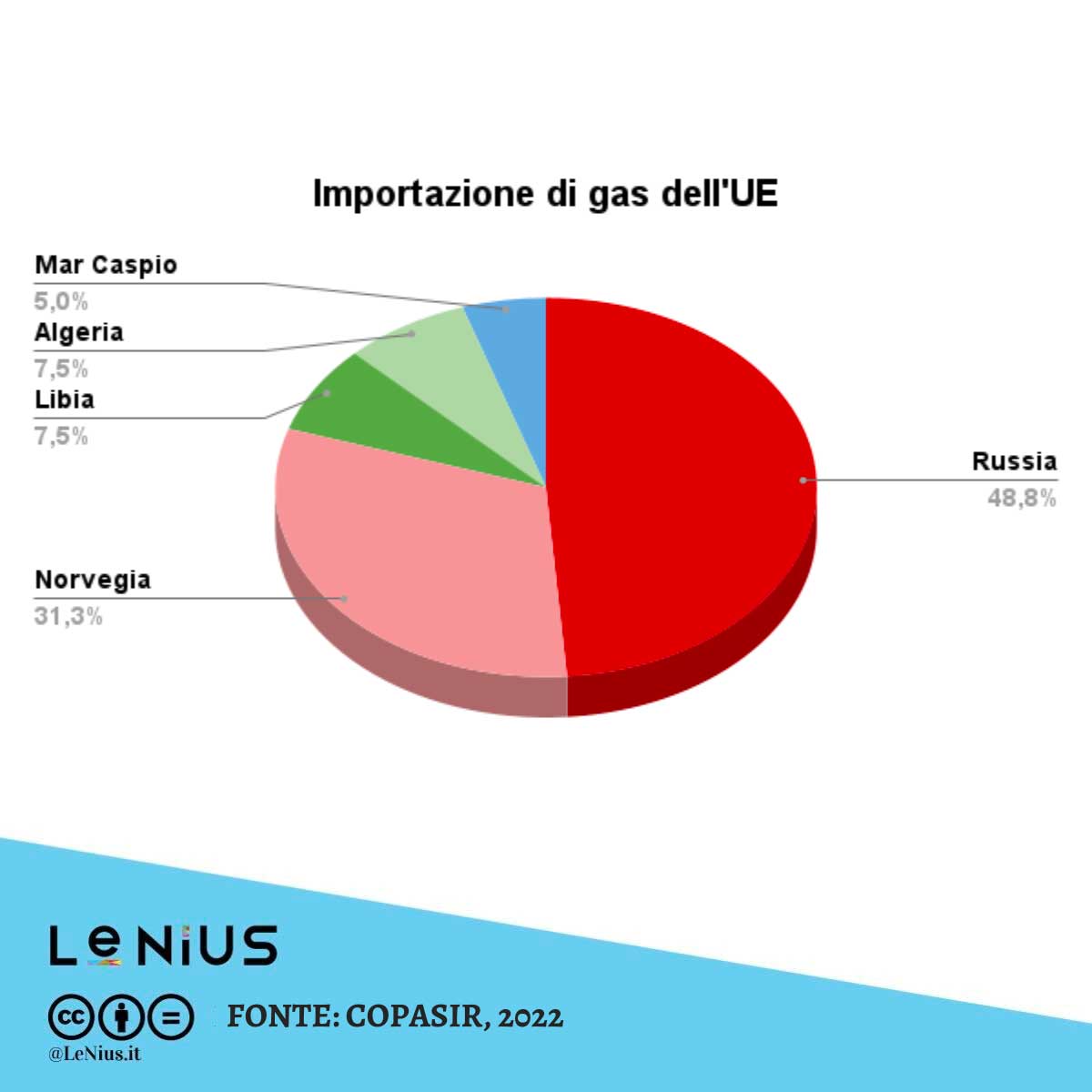

La Russia è il principale partner energetico per l’Italia per quanto riguarda l’import di gas: da essa l’Italia riceve il 40% del gas non prodotto internamente, che giunge nella Penisola attraverso il gasdotto TAG e si allaccia alla rete italiana a Tarvisio (UD).

Dipendenza energetica, le relazioni tra Italia e Russia e il ruolo di Putin

Come sottolinea il Comitato Parlamentare per la Sicurezza della Repubblica (Copasir) nella sua Relazione sulle conseguenze del conflitto tra Russia e Ucraina nell’ambito della sicurezza energetica dell’aprile scorso:

“Le relazioni tra l’Italia e la Russia nel settore energetico hanno radici profonde […]. Il gas fu oggetto dei primi accordi alla fine degli anni Sessanta e da lì in poi il volume dell’approvvigionamento è cresciuto progressivamente. L’affidamento alla Russia quale fornitore principale di gas è coinciso con l’ascesa al potere di Putin […]. [G]li eventi drammatici di oggi denotano come quell’orientamento abbia oggettivamente sottovalutato il problema della dipendenza energetica e della diversificazione degli approvvigionamenti che si è progressivamente amplificato anche per il considerevole aumento della quota di gas russo registratosi negli anni recenti, dando luogo a uno strumento di pressione che è stato così esercitato dalla potenza russa” (Copasir, 2022).

Il prezzo del gas continua a salire. Il ruolo della Russia e della speculazione

Il problema si pone principalmente poiché il prezzo del gas è aumentato fortemente negli ultimi mesi, e questo è dovuto in parte all’utilizzo russo del flusso di gas verso l’Unione Europea come misura di pressione politica e di ritorsione verso le sanzioni subite a seguito dell’invasione dell’Ucraina. Riducendo la Russia il flusso di gas (offerta), e rimanendo costante la domanda da parte dell’Unione, il prezzo del gas sale, come nella più classica delle leggi del mercato. Influisce sul prezzo del gas anche l’azione dei cosiddetti speculatori, che “scommettono” sul prezzo del gas nel futuro e ne condizionano il prezzo nel presente.

Come fare dunque per ottenere il duplice scopo di dipendere meno dal gas russo e abbassarne il prezzo? La principale soluzione attualmente caldeggiata a livello politico è quella di cercare altri partner energetici e/o potenziare i legami già esistenti.

La ricerca di altri partner energetici, non esattamente “democratici”

Nell’estate 2022 l’attenzione italiana si è rivolta all’Algeria. Infatti, nel giugno 2022 lo stato nordafricano, per anni principale fornitore di gas spagnolo, ha sospeso il ventennale trattato d’amicizia con la Spagna, a causa del cambio di posizione del presidente Pedro Sanchez, che ha deciso di appoggiare il piano di autonomia marocchino per il Western Sahara, con riguardo alla pluridecennale disputa sulla regione a sud del Marocco.

La Spagna, alleato storico dell’Algeria sulla vicenda, ha dunque perso i favori del suo principale partner energetico, che ora guarda altrove per le sue forniture. L’Italia sta cercando di sfruttare questa situazione a suo vantaggio, tramite un rafforzamento dell’alleanza con Algeri. A Luglio, Draghi si è recato nel paese nordafricano e le delegazioni hanno stipulato 15 memorandum di intesa, fra cui uno sul gas.

Il gas naturale liquefatto e il problema dei rigassificatori

L’alternativa di cui si discute maggiormente in queste settimane, invece, è quella di aumentare considerevolmente la percentuale di importazione del gas naturale liquefatto, un particolare tipo di gas che può essere trasformato allo stato liquido al fine di essere spedito via nave in un altro paese. Giunto nel paese di destinazione, questo liquido ha bisogno di ritornare allo stato gassoso. Il processo di rigassificazione è svolto dai cosiddetti rigassificatori. In Italia ne sono presenti tre e da qualche tempo c’è in progetto di aumentarli, ampliando la flotta con due navi metaniere a Ravenna e a Piombino.

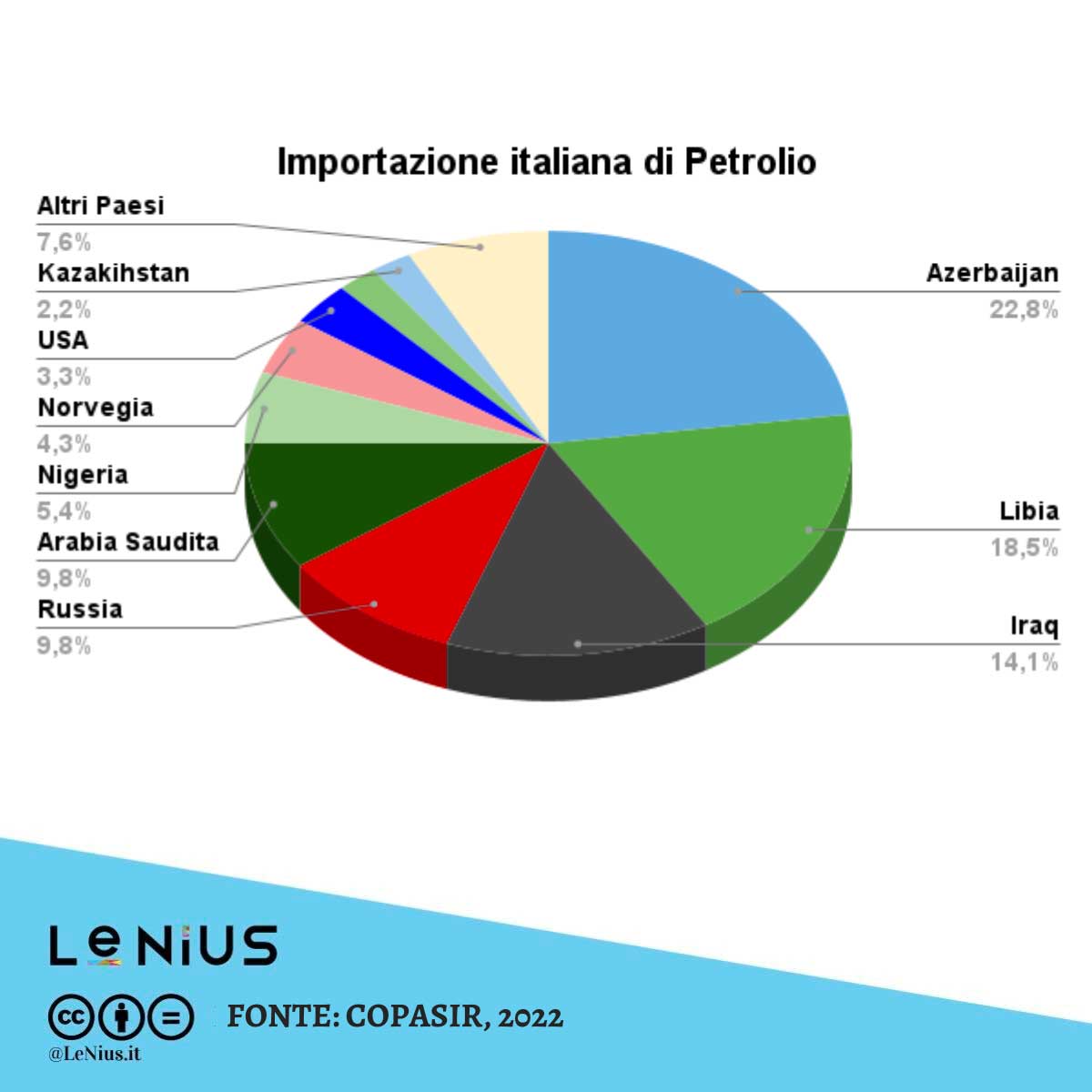

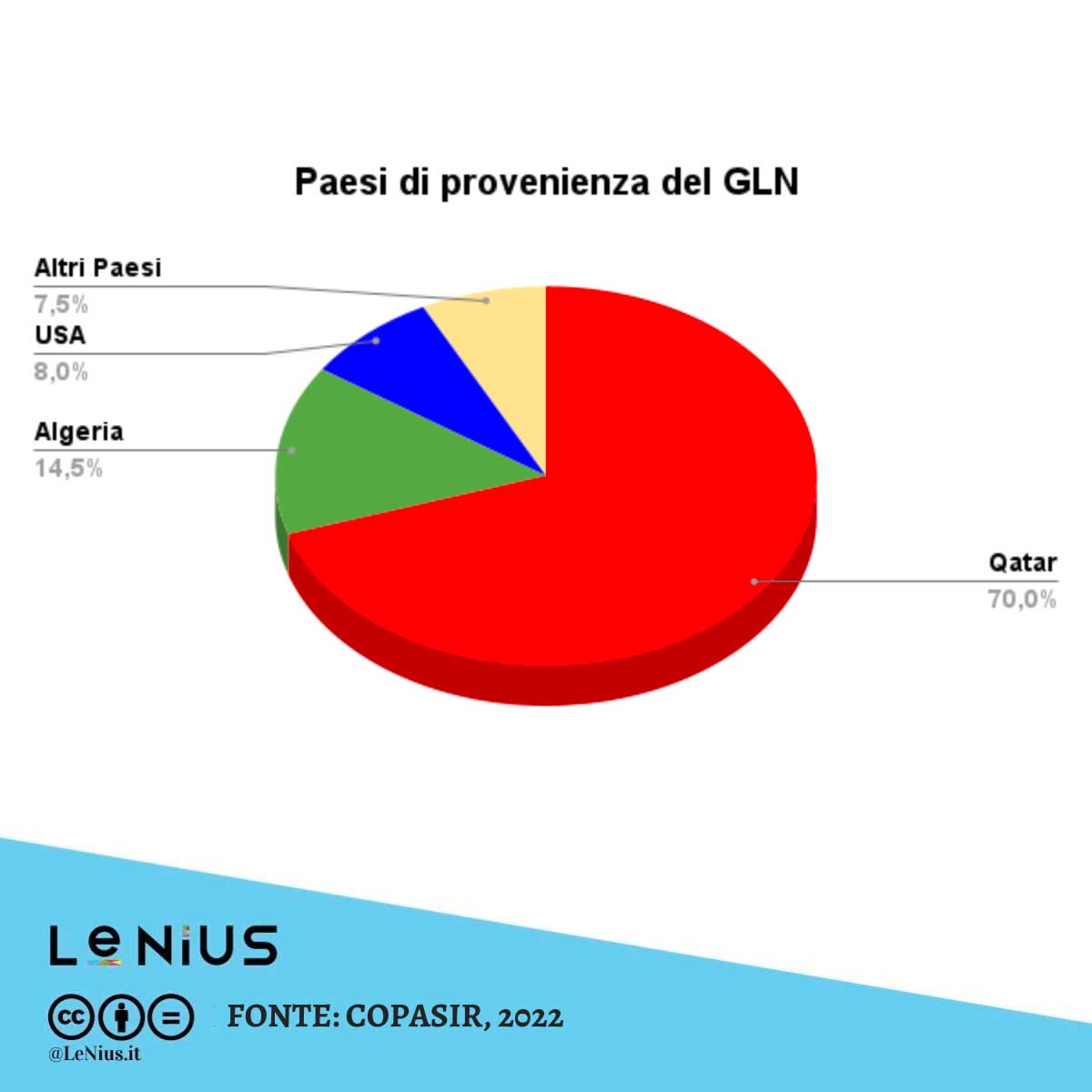

Come riporta il Copasir, dunque, l’Italia si sta muovendo per cercare nuovi partner per importare il gas; si tratta di “Libia e Azerbaijan – tramite la rete di gasdotti esistenti – ma anche da Egitto, Qatar, Congo, Mozambico, Angola e Nigeria per quanto riguarda soprattutto il gas liquido, peraltro di produzione ENI”. Inoltre, il Copasir caldeggia una più stretta alleanza commerciale con l’Algeria, al fine di farla divenire il nostro primo fornitore di gas attraverso il gasdotto Transmed.

La risposta dell’Italia alla dipendenza energetica non è sostenibile

Tuttavia, riporta il think tank ECCO, non è davvero necessario per l’Italia dotarsi di nuove infrastrutture quali gasdotti e rigassificatori, in quanto rischierebbero di rispondere alla questione energetica in maniera lenta, non sostenibile e antieconomica sul breve e lungo periodo.

Come riportato nell’articolo Q&A sul gas “infrastrutture di importazione del gas, come il gasdotto Eastmed e i due nuovi rigassificatori galleggianti […] entrerebbero in servizio perlopiù troppo tardi rispetto alla domanda di gas italiana ed europea, per continuare poi a pesare sull’economia e sui costi dell’energia per decenni”. Inoltre, “come mostra l’Agenzia Internazionale per l’Energia (IEA) nelle sue indicazioni sul percorso mondiale verso la neutralità climatica, nuovi investimenti al principio della catena del valore delle energie fossili sono incoerenti con le politiche climatiche”.

Le risposte di ECCO su come affrontare i mesi a venire si basano sul risparmio di calore ed elettricità in tutti i settori, e un efficientamento energetico legato a investimenti immediati sulle fonti rinnovabili e “un migliore utilizzo delle infrastrutture a gas esistenti”.

Quanto ha senso, dunque, impegnarsi in grandi opere infrastrutturali che riguardano un mercato così vario e in veloce evoluzione come quello dell’energia, viste tutte le fonti alternative potenzialmente espandibili nel giro di poco tempo?

Come uscire dalla dipendenza energetica? Scommettere sulle energie rinnovabili

Come sottolinea il Copasir, dunque, l’Italia deve fare fronte urgentemente a due situazioni che sono cresciuti col passare degli anni e che rivelano tutta la fragilità e la volatilità del mercato dell’approvvigionamento energetico.

Il problema della dipendenza energetica e della diversificazione degli approvvigionamenti è dunque oggi una partita aperta per l’Italia e per tutti i paesi europei. Per la Penisola inoltre, viste le recenti elezioni si è trattato, per i partiti, di un tema centrale per cercare di ottenere il favore degli elettori.

Ma per quanto riguarda le soluzioni alla questione, istituzioni e società civile (mondo della ricerca) sono – come spesso accade – più che mai lontane. Da una parte la politica si batte per soluzioni che strizzano l’occhio alla costruzione di nuove e imponenti infrastrutture nazionali (rigassificatori) e transnazionali (nuovi gasdotti), di ricerca di nuovi partner commerciali (non più democratici della Russia, ma solo più deboli), anche a costo di andare verso una momentanea “produzione termoelettrica da olio o da carbone, come previsto dal Piano di emergenza del sistema italiano del gas naturale e per il quale lo scorso 26 febbraio il Ministero della transizione ecologica ha dichiarato lo stato di pre-allarme”.

Dall’altra parte, centri di ricerca come l’italiano ECCO propongono di sfruttare la situazione emergenziale per operare un drastico e sostenibile cambiamento alle abitudini energetiche del Paese, puntando sulla riduzione dei consumi, scommettendo definitivamente sulle rinnovabili e un su migliore utilizzo delle infrastrutture esistenti, senza ampliare la gamma di grandi opere già presenti.