Cosa sono i robo advisor: consigli per non addetti ai lavori12 min read

Reading Time: 9 minutes

I robo advisor sono uno degli strumenti di finanza online più discussi del momento. Nati negli Stati Uniti, stanno rapidamente prendendo piede anche in Europa, Italia compresa. Diventa quindi fondamentale, anche per noi negati per la finanza, capire cosa sono i robo advisor, come funzionano e quali sono le principali piattaforme che offrono servizi di robo advisory in Italia.

Cosa sono i robo advisor

I robo advisor sono dei servizi online di gestione del portafoglio finanziario che sostituiscono, o integrano, il lavoro del consulente finanziario, sia egli il vostro operatore bancario, un promotore finanziario o un consulente indipendente.

Sul web operano da anni molti siti di consulenza tradizionali, come quelli di banche o società di consulenza, ma anche di associazioni di consumatori e altri operatori indipendenti, che forniscono consigli finanziari via telefono, newsletter, email. Questi servizi richiedono un livello di partecipazione elevato all’utente, a differenza dei robo advisor.

I robo advisor propriamente detti sono prodotti dell’industria fin-tech, cioè dell’applicazione delle tecnologie al mondo finanziario. Sono costituiti essenzialmente da un algoritmo, cioè un complesso insieme di regole che serve ad inquadrare il vostro profilo in termini di:

• tolleranza al rischio (quale massima perdita, in percentuale del patrimonio, vi metterebbe in difficoltà o vi farebbe soffrire);

• patrimonio posseduto;

• obiettivi finanziari (per esempio: desidero acquistare un’auto tra cinque anni, una casa tra dieci).

Sulla base delle informazioni che voi stessi fornite, l’algoritmo vi proporrà uno o più portafogli adatti alla vostra situazione, ovvero combinazioni di strumenti finanziari (per ora: ETF o fondi comuni). A questo portafoglio si assegna, in gergo, il nome di asset allocation.

I robo advisor fanno per voi?

Definire cosa sono i robo advisor è quindi piuttosto semplice. Ben più difficile è capire se vi possano effettivamente tornare utili.

Gli specialisti del settore ritenevano che la generazione dei nati tra gli anni ottanta e i primissimi anni del nuovo secolo, i cosiddetti Millennials, avrebbe gradito la novità di poter avere un consulente non umano. Sono i giovani, infatti, ad avere maggior confidenza con la rete.

La realtà si è finora mostrata ben diversa: i giovani, vittime della grave crisi economica, non hanno molti soldi da investire, e usano la rete soprattutto per stringere e consolidare relazioni più che per fare operazioni finanziarie.

Risultato: sono gli ultracinquantenni i principali interlocutori dei robot, secondo un’indagine condotta sulle banche date dei clienti di due robo advisor italiani e pubblicata sul numero di dicembre 2015 della rivista Effe Magazine.

Gli over 50 hanno il patrimonio, la curiosità e la competenza sufficienti per investire in autonomia tramite la rete. Questo non significa, ovviamente, che siano tutti interessati ad avere un robot per amico in campo finanziario; molti di loro continuano infatti a ricorrere ai tradizionali canali bancari o a consulenti umani.

Che abbiate 30, 40, 50 o 70 anni, sappiate comunque che non è l’età il principale criterio per capire se i servizi di robo advisory possono aiutarvi a gestire meglio il vostro portafoglio finanziario. Il profilo ideale di risparmiatore per il quale i robo advisor possono essere validi interlocutori presenta queste tre caratteristiche:

• Ama delegare ampiamente le proprie scelte di investimento, perché ha poco tempo o voglia di approfondire mercati e strumenti finanziari.

• Ha dimestichezza con l’uso della rete, per esempio investe già tramite una banca online, in autonomia e senza passare dallo sportello bancario.

• Non segue con assiduità i mercati o comunque, anche in caso di grossi ribassi, è sicuro di poter continuare ad eseguire gli ordini di acquisto e vendita che gli verranno impartiti dal robot, senza cadere vittima dello sconforto e senza la necessità di confrontarsi con un interlocutore umano.

Se sentite di possedere questi tre requisiti, penso che abbiate più di un motivo per continuare a leggere questo post. Con i robo advisor avete trovato infatti un interlocutore con tre vantaggi: assenza di conflitto di interessi, risparmio notevole sugli strumenti usati ed i costi di negoziazione, nessuna perdita di tempo, nemmeno quella di andare in banca.

Due robo advisor provati per voi

Dopo aver capito cosa sono i robo advisor e in che modo possono aiutarvi, il passo successivo è scegliere a quale affidarsi. I robo advisor non offrono infatti lo stesso identico servizio.

Abbiamo testato due importanti operatori di robo advisory in Italia, MoneyFarm e Advise Only, utilizzando un account di prova. Entrambi i servizi richiedono queste informazioni:

• Il grado di rischio tollerato. In altre parole: se siete in grado di sopportare che il vostro investimento perda anche molto durante la sua vita, avrete una tolleranza alta, viceversa bassa, oppure di gradazione intermedia. Advise Only non lascia che siate voi a definire il rischio tollerato, ma si affida ad un lungo questionario di quasi trenta domande, che va preso molto sul serio.

• La durata dell’investimento, anche detta orizzonte temporale. Per esempio, se investite per la pensione e siete giovani, potreste aspettarvi di mantenere l’investimento anche per trent’anni, mentre se investite per un’automobile ed avete già da parte un gruzzoletto, pochi anni potrebbero bastarvi.

• L’ammontare di denaro investito.

Advise Only vi chiede di fare una scelta ulteriore, individuando, tra quelli consigliati, un portafoglio che identifica un vostro obiettivo o idea di investimento. Ce n’è per tutti i gusti: da chi gradisce un investimento etico, a chi teme un default di Eurolandia e vuole investire al di fuori della moneta unica, a chi sta risparmiando per un obiettivo preciso, che sia la pensione, la laurea dei figli, il mantenimento dell’attuale tenore di vita.

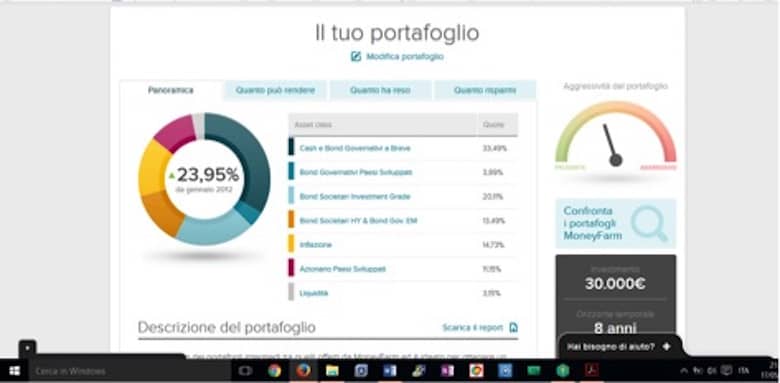

La seconda fase consiste nel responso, cioè nell’esposizione di un grafico a torta con la diversificazione consigliata per il vostro portafoglio (che, non dimentichiamolo, è una combinazione di strumenti finanziari), dopo che questo è stato sottoposto ad un processo di ottimizzazione che dipende appunto dagli algoritmi impiegati.

Ogni spicchio del grafico riporta il peso percentuale da assegnare a ciascuno strumento finanziario, e sarà sempre possibile consultarne lo storico, cioè l’andamento dell’investimento a partire da una certa data.

Considerate che gli anni da marzo 2009 alla fine del 2015 sono stati molto positivi per le borse e le obbligazioni, quindi i vostri portafogli ne risentiranno, tutti, positivamente.

Per effettuare una valutazione più realistica dovremmo poter vedere l’andamento del nostro portafoglio dopo lo scoppio della bolla dei mutui statunitensi a fine 2007, oppure dopo l’attentato alle Torri Gemelle del 2001. Purtroppo nessuno dei due robo advisor ci consente di andare, con i dati storici, più indietro del 2012, un limite piuttosto significativo.

Osservando un grafico con le oscillazioni del suo valore, potete comunque capire meglio se il portafoglio si adatta al vostro grado di tolleranza al rischio, cioè se è sufficientemente robusto. Altrimenti vi consiglio di variare i parametri iniziali (rischi e durata), continuando a sperimentare.

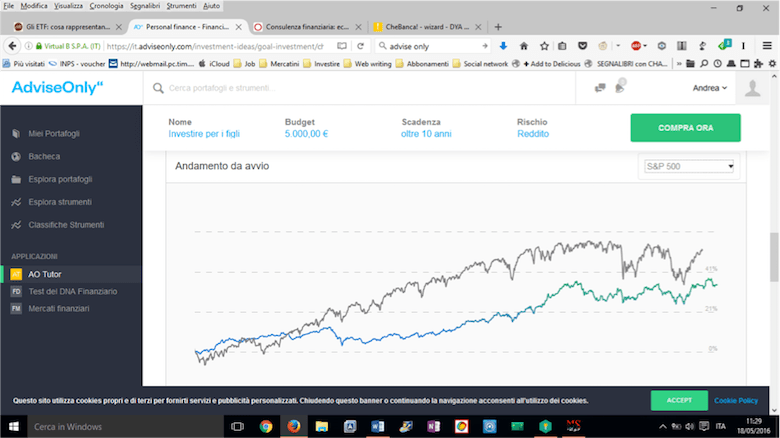

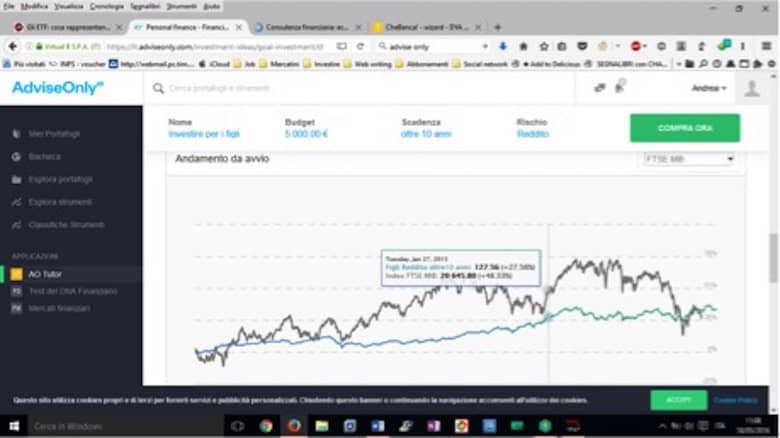

Provate anche a comparare il vostro portafoglio con un altro mercato di confronto con un’operazione che, in gergo, si chiama benchmark. È quello che ho fatto nelle due immagini seguenti, in cui confronto il mio portafoglio modello con, rispettivamente, un indice che rappresenta l’andamento delle azioni statunitensi e uno le azioni italiane.

In entrambi i casi, il portafoglio modello ha un andamento molto lineare. Una curva che cresce poco, ma cresce sempre. Questo è un aspetto psicologicamente molto importante: significa che il portafoglio modello avrebbe dato poche preoccupazioni o, in altre parole, sarebbe stato meno rischioso. Guardate invece gli alti e bassi molto più pronunciati delle due linee nere; anche se, almeno nel caso statunitense, i guadagni sono alla fine maggiori, si potrebbe comunque preferire un investimento più tranquillo.

Qualsiasi scelta facciate, tutti i robo advisor funzionano così: voi mettete le informazioni, loro vi propongono un portafoglio. Ognuno però ha anche le sue specificità.

Cosa sono i robo advisor: Advise Only

Advise only si spinge più in là di Moneyfarm. Non solo vi chiede di selezionare un tema di investimento (etica, risparmio per la pensione, per i figli, per la casa ecc.), ma vi permette anche di costruire un portafoglio in completa autonomia, scegliendo gli strumenti che ne faranno parte tra ETF (fondi comuni negoziabili in borsa), azioni ed obbligazioni.

Potete dargli un nome, condividerlo con la community del sito, e consultare i portafogli composti da altri. Inoltre, per ogni portafoglio potete monitorare non solo l’andamento nel tempo, ma anche una serie di indicatori statistici di rischio (li cito soltanto, dato che ogni approfondimento va oltre gli obiettivi di questo post: Shortfall, VaR, downside Risk, drawdown).

Il rischio è, fondamentalmente, il primo indicatore a cui guardare allo scopo di costruire un investimento che permetta di dormire sonno tranquilli, per cui si tratta di informazioni certamente utili, anche se un po’ complicate. Fin qui, è tutto gratis.

Pagando una quota annuale di 49 euro, Advise Only si impegna inoltre a comunicarvi con tempestività le modifiche di portafoglio nel caso sia necessario effettuarne una manutenzione periodica. Si tratta di una cifra certamente adeguata rispetto alla mole di informazioni che ricevete.

Advise Only non consente di inoltrare direttamente gli ordini di acquisto: dovete girarli al vostro intermediario di fiducia, banca o consulente che sia. Advise Only è come un medico che vi consegna una ricetta per un farmaco; per acquistarlo dovete comunque passare dalla farmacia.

Questo significa sostenere costi di negoziazione che, per ogni acquisto o vendita, possiamo stimare nello 0,19% ad essere ottimisti. Impossibile ipotizzare quanti ordini possa generare in un anno un portafoglio, dato che questo dipende dal grado di dinamicità e rischiosità della gestione. Tuttavia, facendo un’ipotesi estremamente prudente, su un investimento di centomila euro possiamo stimare commissioni di compravendita di 380 euro.

Se volete risparmiare imparando anche qualcosa Advise Only è il robo advisor che fa al caso vostro. Avete molte informazioni un certo grado di controllo del processo decisionale che sta alla base delle scelte strategiche di investimento, il che può essere stimolante per alcuni, seccante per altri.

Cosa sono i robo advisor: Moneyfarm

Moneyfarm è un servizio più automatizzato di Advise Only, con un processo di investimento molto più semplificato e scarno a livello informativo. Il punto forte di Moneyfarm sta nella gestione automatica del portafoglio: vi avvisa quando è necessario procedere ad una variazione nella strategia di portafoglio e, soprattutto, gestisce direttamente gli ordini.

In altre parole, non avete bisogno di una banca, perché Moneyfarm è già una Società di Intermediazione Mobiliare in regola con la legislazione in materia, quindi autorizzata a custodire la vostra liquidità, impartendo gli ordini secondo la strategia concordata al momento di apertura dell’account.

Moneyfarm è quindi indicata per coloro che vogliono potersi quasi dimenticare del loro gruzzolo, evitando qualsiasi perdita di tempo. A fronte di questo, il costo del servizio viene prelevato in percentuale sull’ammontare investito. La percentuale varia in base al portafoglio per cui, supponendo di investire centomila euro in un portafoglio mediamente rischioso, un prelievo dello 0,7% come indicato dal sito significherebbe un costo di 700 euro l’anno, che comprende anche l’esecuzione degli ordini.

Si tratta di un costo che, complessivamente, può farvi risparmiare molto rispetto ad altri prodotti di risparmio gestito o assicurativi che, di solito, prelevano alla fonte percentuali ben più alte (come confronto: un fondo comune azionario a gestione attiva può costare ben oltre il 2% all’anno).

Cosa sono i robo advisor: Yellow Advice

Un terzo player appena lanciato sul mercato è Yellow Advice, il robo advisor di Che Banca!. Rispetto a MoneyFarm e Advise Only non permette di aprire un account di prova, ma richiede immediatamente la sottoscrizione di un dossier titoli, cioè quel documento che contiene tutti gli strumenti finanziari da voi posseduti come azioni, ETF, obbligazioni, certificati. Per questa ragione ho dovuto rinunciare al test.

Ad ogni modo, sulla base di quanto dichiarato nelle pagine di presentazione, il funzionamento di Yellow Advice appare simile a quello degli altri robo advisor considerati, con una sola, notevole differenza: essendo gestito da una banca e non da un operatore indipendente, non è detto che i suoi consigli siano del tutto esenti da conflitto di interesse.

Quando non scegliere un robo advisor

Avete già capito cosa sono i robo advisor e quali sono i loro principali vantaggi: assenza di conflitto di interesse, risparmio sui costi e sui tempi. Avete anche avuto una panoramica sui principali robo advisor attivi in Italia.

Non è detto però che un robo advisor sia la scelta migliore per gestire i vostri investimenti. Valutate quindi bene anche quando non è il caso di affidarsi ad un servizio di robo advisory:

• Quando state cercando una consulenza più personalizzata, che vi dia consigli, ad esempio, su quale mutuo sottoscrivere, come ottimizzare il fattore fiscale negli investimenti, come ripartire i vostri Euro tra più obiettivi e portafogli. In questo caso un robo advisor non ha risposte per voi, ma dovrete rivolgervi ad un consulente umano.

• Quando volete investire anche in strumenti diversi da ETF e Fondi comuni, per esempio in fondi pensione, azioni, obbligazioni, certificati (sebbene Advise Only, rispetto a Moneyfarm, permetta la valutazione anche di questi strumenti nella sezione “esplora strumenti” e “classifiche strumenti”).

• Quando non siete portati a fidarvi ciecamente della tecnologia. Siete sicuri, ad esempio, che in caso di grossi ribassi, avreste il sangue freddo per continuare ad eseguire ciecamente le correzioni suggerite sui vostri portafogli da un algoritmo? Non preferite piuttosto un consiglio più umano, dato da una persona che fissi un appuntamento per concordare con voi il da farsi? Se la risposta è sì, decisamente i robo advisor non fanno per voi.

• Quando volete avere una maggiore comprensione di quello che fate. Se il vostro obiettivo nel medio periodo è acquisire un bagaglio tecnico di conoscenza per poter poi prendere decisioni in autonomia, il robo advisor non è certamente il miglior maestro.

In questi casi non è detto comunque che dobbiate abbandonare la tecnologia. Esistono dei servizi che uniscono la componente robotica a quella umana. Ne parleremo nel nostro prossimo post perciò, cari negati per la finanza, continuate a seguirci!

Domenico

caro Greenchess, ho trovato molto interessante il tuo articolo sui robo advisors del 26/5/2016. Promettevi un seguito.....non riesco a trovarlo oppure ancora non c'è stato?

Redazione Le Nius

Buongiorno Domenico, grazie del commento e dell'apprezzamento. Puoi trovare altre informazioni sui temi trattati in questo articolo in questo post: https://www.lenius.it/scegliere-fondi-investimento-fanno/. Ora inseriamo il link anche nell'articolo, grazie alla tua segnalazione :)